今回はロイヤルHDの企業分析を行なって行きます。

事業概要

ちょっとアッパーなレストランと言えばロイヤルホスト、皆さんも1度は行かれた事があるのではないでしょうか、てんやも同じグループだったとは驚きです(全然雰囲気やジャンルが違うので・・・)

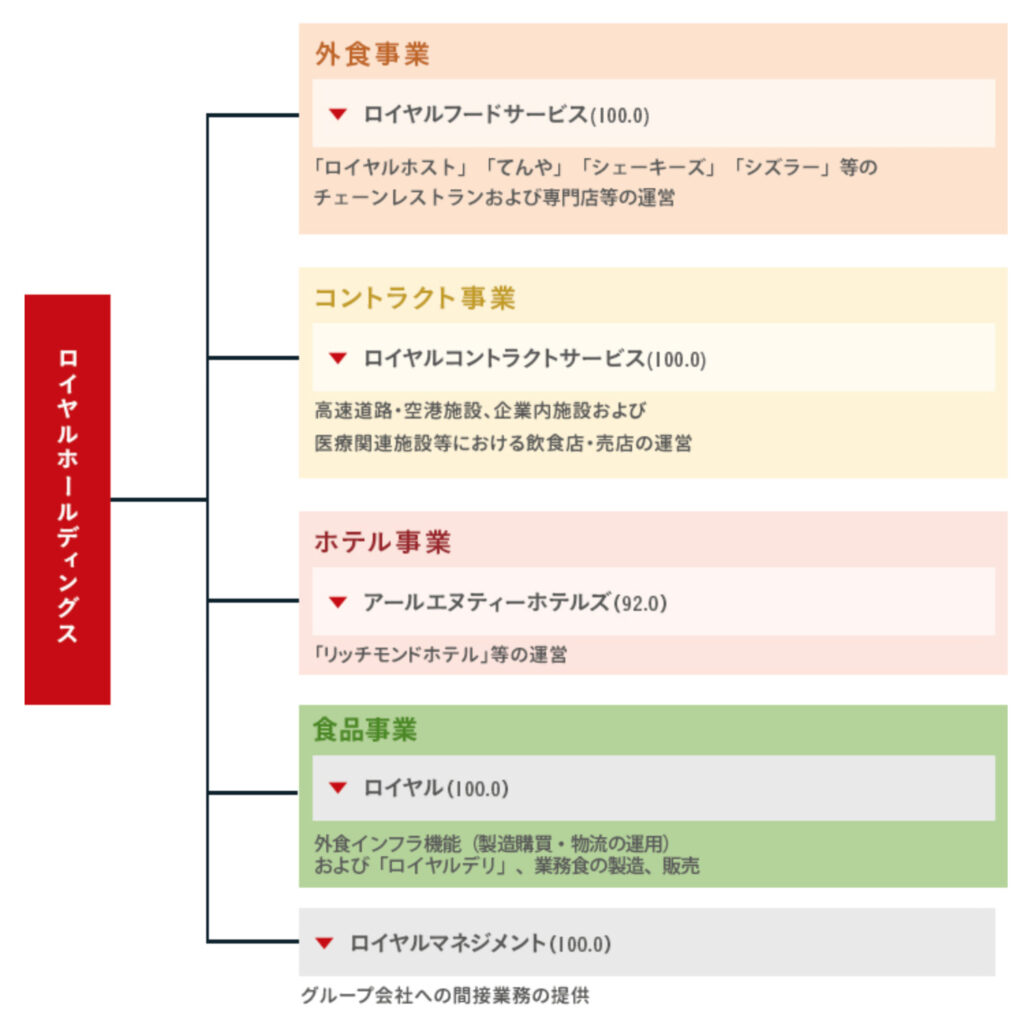

連結の売上高は839億、主に4つの事業から構成されており、外食事業・コントラクト事業・ホテル事業・食品事業となっています

売上構成比

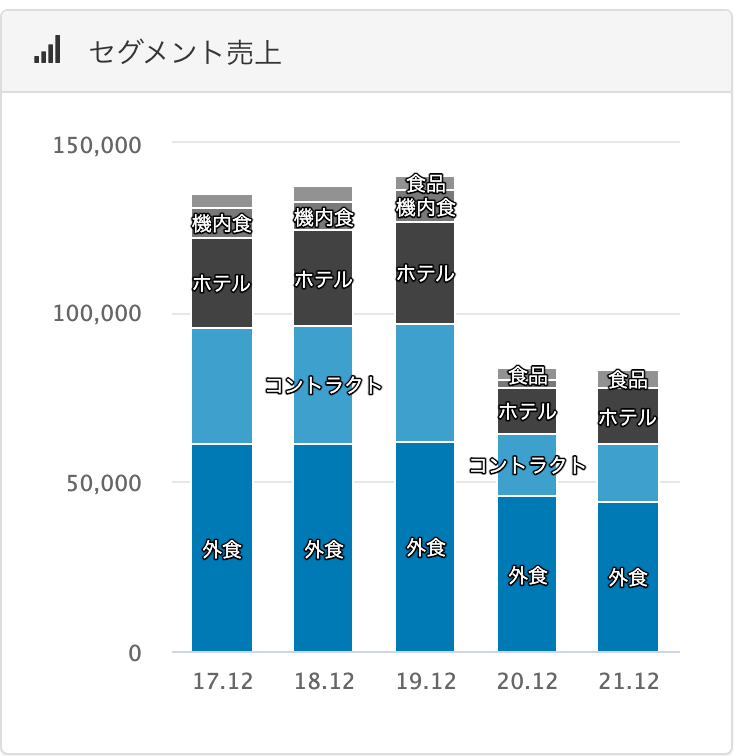

同社の売上構成比に関してですが

・外食事業: 53.4%

・コントラクト事業:20.4%

・ホテル事業: 20.0%

・食品事業: 6.3%

※21年12月決算数値より

となっており、19年までと比較すると、6.8%有った機内食が無くなり、コントラクトサービスが4〜5%減となっています、19年までは外食事業だけでなく良いポートフォリオを組めている様に見えますが、通常の飲食業と違い、コロナショックでホテル・飛行機・外食の需要が減った事でトリプルパンチを食らっている様に見受けられます

売上推移

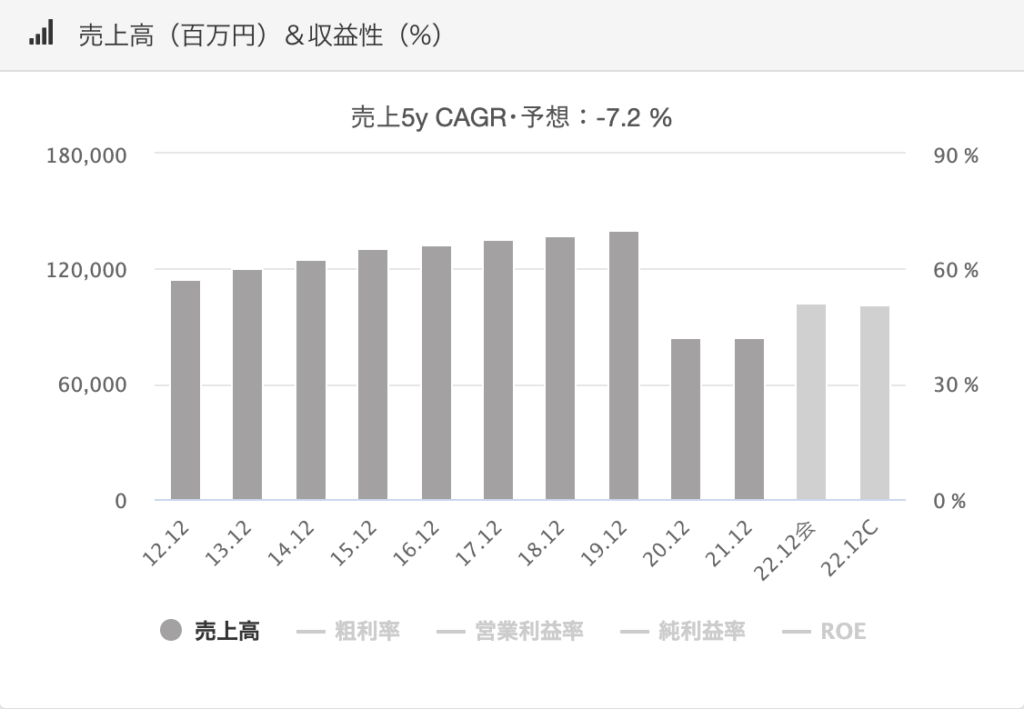

順調に右上がりに推移して来ましたが、コロナ影響の有った20年12月期から急激に売上が減少、直近21年12月期の売上高は839億(19年比:59%)と厳しい状況は変わらずとなっています

利益推移

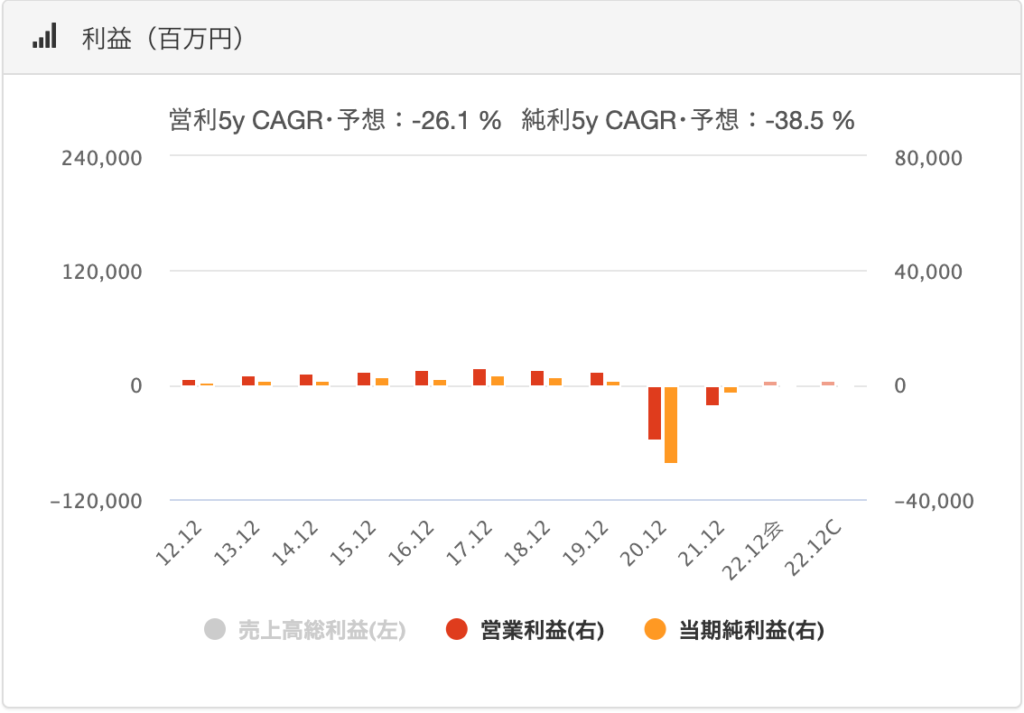

利益推移に関して、元々厳しい戦いをしていた様ですが、コロナ禍以降20年の営業利益は▲192億、21年は▲73億まで回復してきており、22年の半期数値(1月〜6月)を見ると営業利益▲7億と急回復してきています。もう少しですね、頑張って頂きたいです

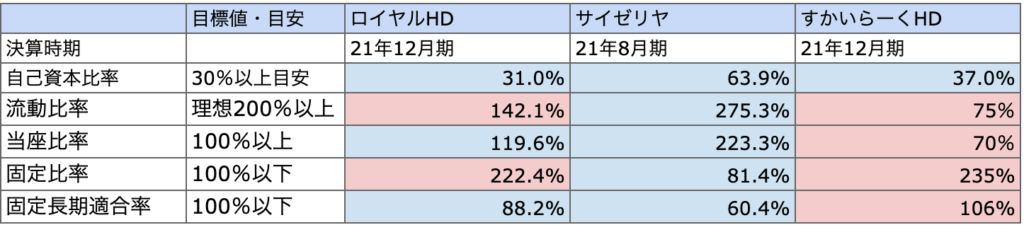

財務安全性分析

すかいらーく、サイゼリアに続いてBSも見て行きます。

サイゼリヤ程良くはないが、すかいらーく程悪くは無いという印象でしょうか

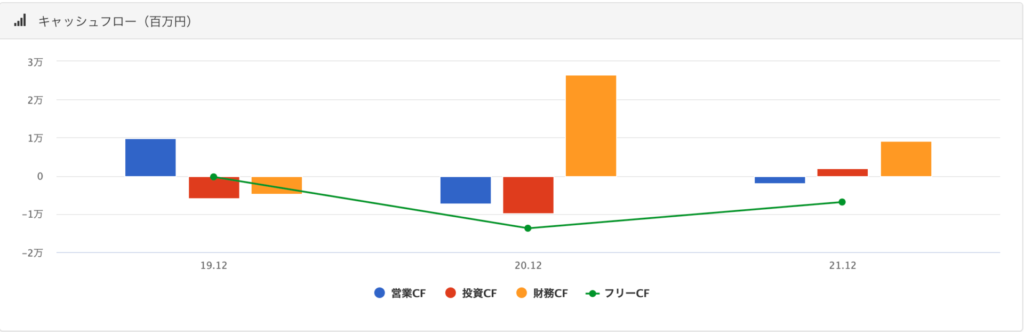

キャッシュフロー分析

続いてキャッシュフローも見て行きます。

本業で稼げておらず、フリーキャッシュフローは▲68億となっており、投資有価証券や有形固定資産の売却にて投資キャッシュフローはプラス、財務キャッシュフローに関しては、長期借入と株式の発行によりプラスという状況で、あまり良い状態とは言えません、BSの現金及び、現金同等物が231億あるので今すぐどうこうと言う状況では無いですが、この状態が数年続くとまずいですね、今後に期待しましょう。

まとめ

20年以降コロナにより大打撃を受けた同社ですが、直近の数値は持ち直しておりここからどの様な戦略・戦術で戦って行くのかは見物です。

基幹事業であるロイヤルホストの立て直しと、双日株式会社との資本業務提携契約による食品事業展開、顧客支持が高いてんやの国内ホワイトスペースへの出店、海外展開が鍵になりそうです

最後までお読み頂きありがとうございました。それでは!

コメント