今回は日本マクドナルドHDの企業分析をして行きたいと思います。

事業概要

言わずと知れたファーストフードのKING、誰しも一度は行った事が有るのでは無いでしょうか?

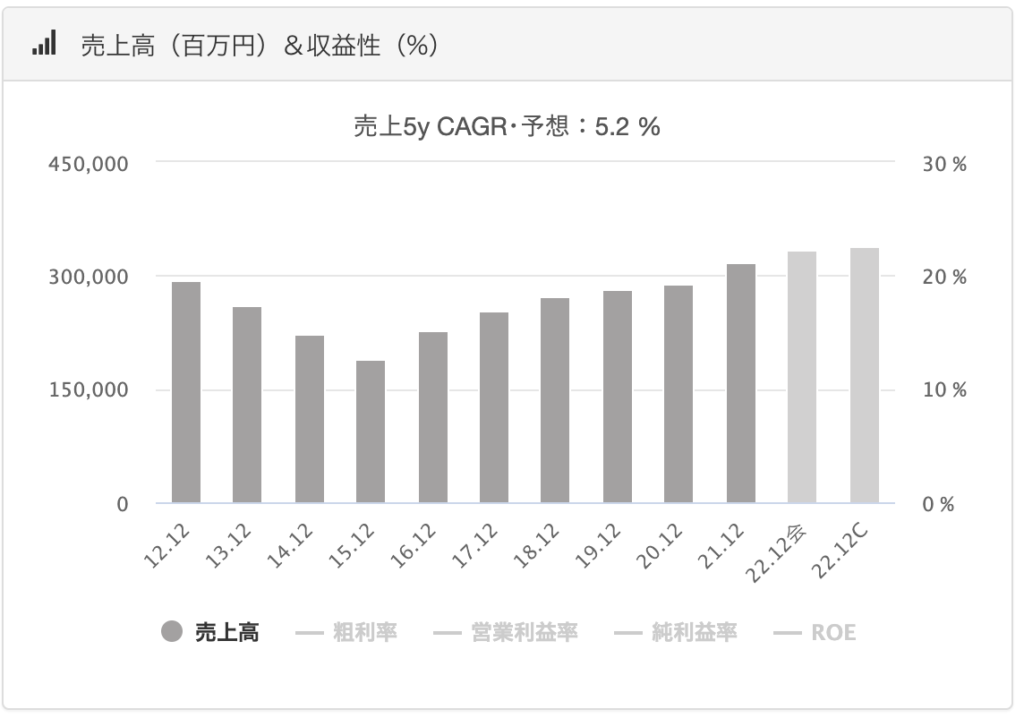

売上高3,176億、店舗数は2,942店舗と国内ファーストフードでは最大規模を誇る企業です。

システムワイドセールス(直営店とフランチャイズ店を合わせた売上高)は6,520億とゼンショーHDと肩を並べる規模となっています。

売上高3,176億の内訳が、直営店舗の売上が2,142億、フランチャイズ収入(ロイヤルティー、賃貸料、広告宣伝費負担金収入)が1,030億となっています。

要は、ハンバーガー業態単一での売上+ファランチャイジーから得られる収入=マクドナルドの売上となっています。

他の飲食事業会社では様々な業態を持ち分散化しているのが普通ですが、マクドナルドに関しては単一セグメントとなっており、ここにはメリット(原材料仕入れ共通化によるコストダウン、1店舗あたりプロモーションコスト低減、マニュアルの一元化、ブランディング等)・デメリット(過去起きたBSE問題、使用期限切れ鶏肉使用問題で全店の売上が落ちる等)両面があると思います。

売上推移

売上推移に関して、2014年チキンマックナゲットの使用期限切れ鶏肉使用問題、2015年ポテト・ナゲットに異物混入問題があり、減収となりましたが2016年以降は増収を続けており、特に直近コロナ禍において飲食各社苦戦している中、デリバリー強化・モバイルオーダー強化により増収を続けいている事は素晴らしいです!

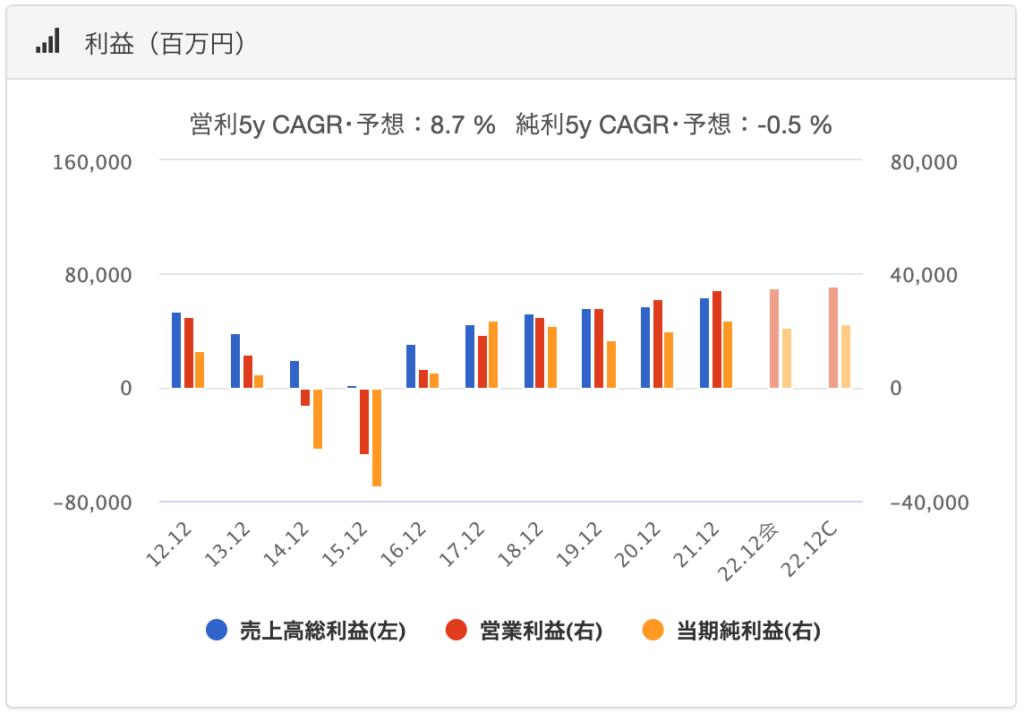

利益推移

利益推移に関して、売上同様右肩上りとなっており、直近21年12月期で345億、営業利益率10.8%と本業でしっかり稼げている事が分かります。

前回実施したゼンショーHDは営業利益率1.4%でしたので、マクドナルドの強さが良くわかる結果となっています。

財務に関しても健全性が高く今後も楽しみな企業の一つです。

まとめ

一時期の停滞を払拭するかの様に直近の売上・利益は好調に推移しており

短期的施策である、新商品投入+プロモーションでの話題作りを集客に繋げつつ

長期的施策のCSR活動や実店舗でのQSC(クオリティー・サービス・クリンリネス)を通じて

バリューを上げながらブランド構築出来ておりこれからもますます楽しみな企業です!

明日朝マックしようかな・・・

それでは!

コメント