今回は飲食業界首位の売上高を誇る

ゼンショーホールディングスの企業分析をしていきたいと思います。

事業概要

売上高は6,585億、店舗数は10,078店と国内業界最大規模を誇ります。(22年3月末)

主な事業は4つで

すき家をはじめとした国内事業、海外事業これもすき家中心

小売事業や介護事業もしているんですね驚きです!

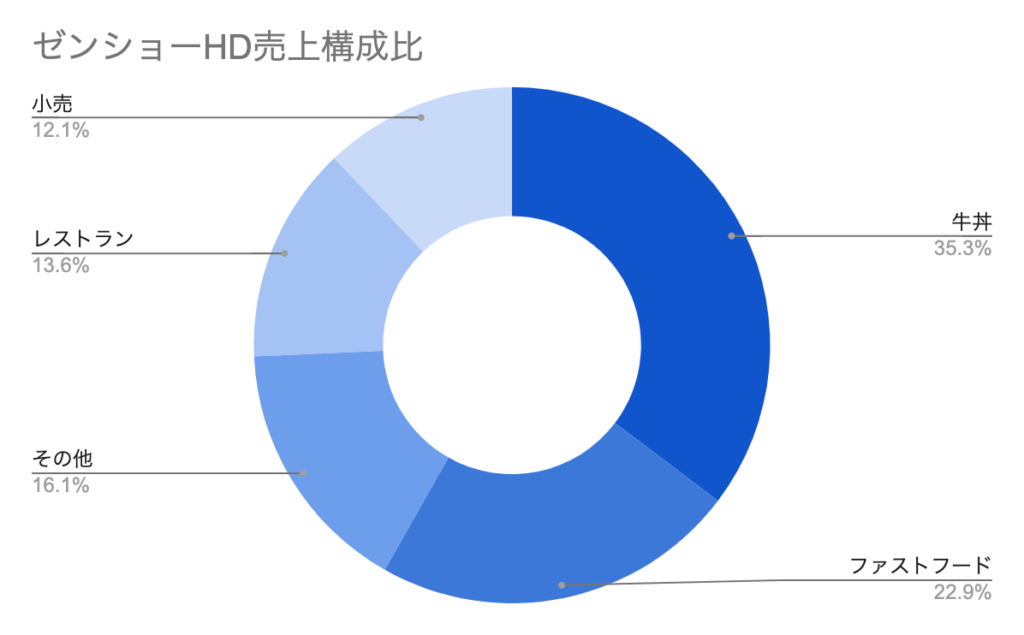

売上構成比

各事業の売上構成比は、下記の通りで牛丼事業が35%

続いてファストフードが22.9%と

約60%の売上がすき家とファストフードの売上で構成されています。

ファーストフード?と思われた方もいるかも知れませんが

「はま寿司」等がここに該当する様です。

国内事業では18ブランドを展開しており、一度は行った事がある方も多い

のではないでしょうか

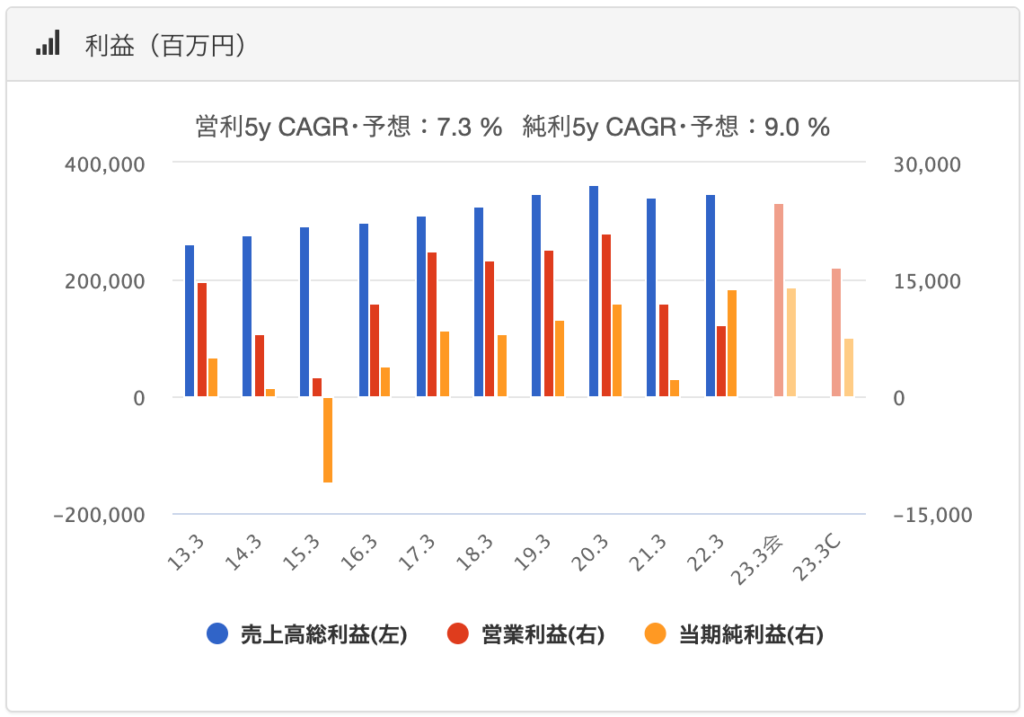

売上推移

出典:バフェット・コード(23年は見込み値)

積極的なM&Aやすき家の出店攻勢により売上高は右肩上がりで推移

20年コロナで飲食業界全体大打撃を受け、21年3月期は売上減収となっていますが

翌年には回復しているのが見て取れます、素晴らしいですね

利益推移

利益推移に関して、直近22年3月期の営業利益は20年3月期の半分以下の

9,232百万となっており、営業利益率も1.4%と厳しい戦いを余儀なくされている

のが見て取れます。原価高騰、エネルギーコストの上昇と逆風続きの中

各社がどの様な対策を取って行くかが今後のポイントですね

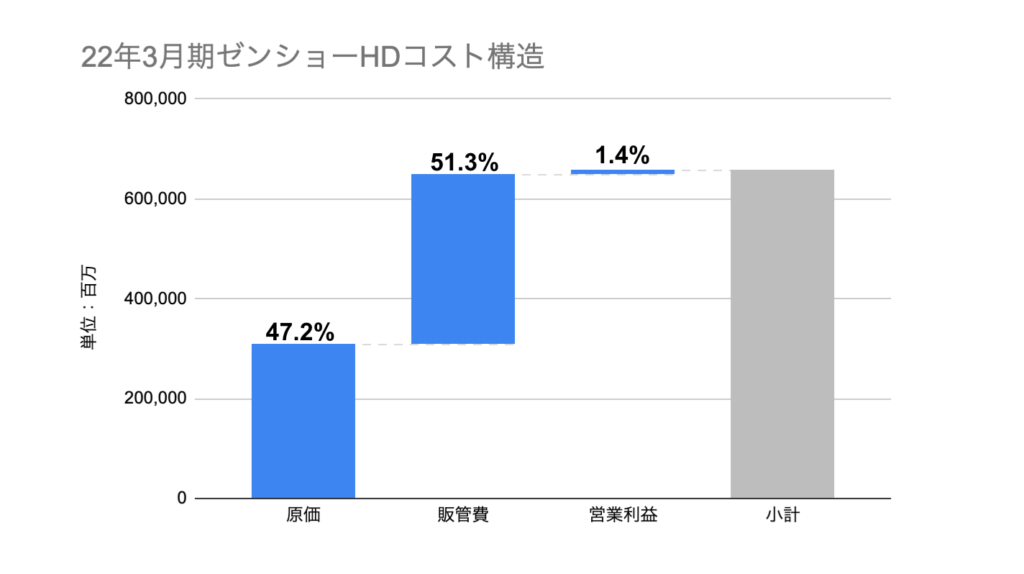

コスト構造

通常飲食業界での原価率は30%前後と言われていますが、ゼンショーHDは

47.2%と高く、調達、製造、物流、販売を一貫して行うバリューチェーンの垂直統合モデルが

ゼンショーHDの強みと思っていましたが、22年3月期の数値では課題がありそうです

まとめ

ゼンショーHD の強みは、垂直統合された食のビジネスモデルを

全国にある店舗網を使いながら、良いポジショニングで戦う事がポイントになると思います。

誰もが無理だと思ったレッドオーシャンの牛丼市場に後発で飛び込み

女性・ファミリーにターゲットをずらし業界首位の吉野家

を抜き去った戦略はお見事です。課題としては複数業態のマネジメントとコスト管理にある様に

見受けられます。

今後も飲食各社の分析・比較を通じて深堀して行きますので宜しくお願いします。

コメント