今回はサイゼリヤの企業分析を実施して行きます。

事業概要

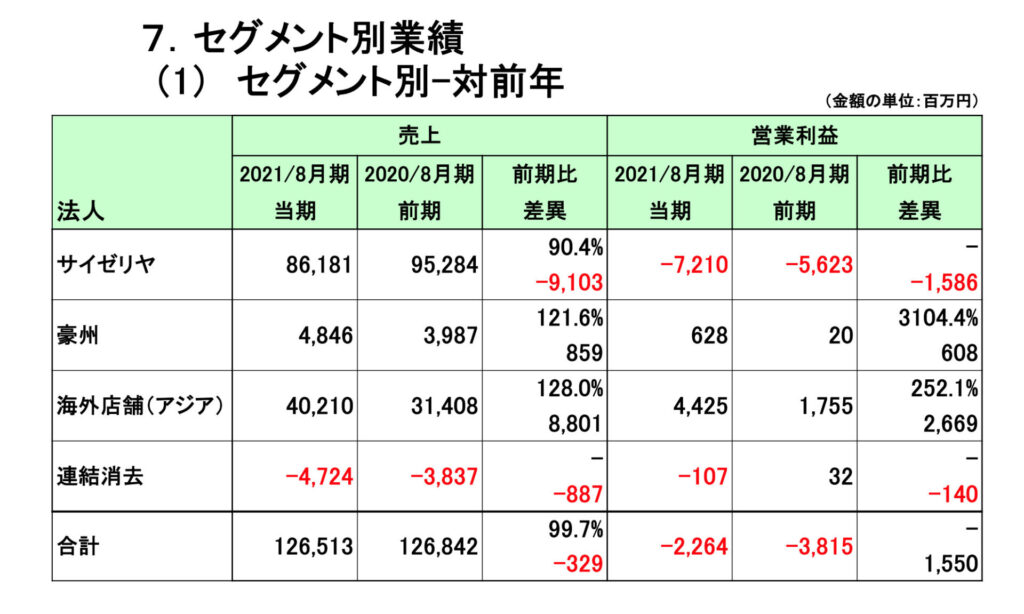

売上高1,265億(21年8月期決算資料より)、店舗数は国内外合わせて1,553店舗

国内は、イタリアンレストランの「サイゼリヤ」を中心に全国に1,089店舗を運営

海外は464店舗、主に中国、シンガポールに出店、その他、国内に5工場と物流を持ち

オーストラリアに自社使用食材の製造拠点もある様です

私自身はサイゼリヤが海外に出店している事を知りませんでしたが、よくよく調べてみると海外売上が意外にある様で、約30%が海外売上となっております。成長率も海外の方が高く、今後も成長余地のある企業です

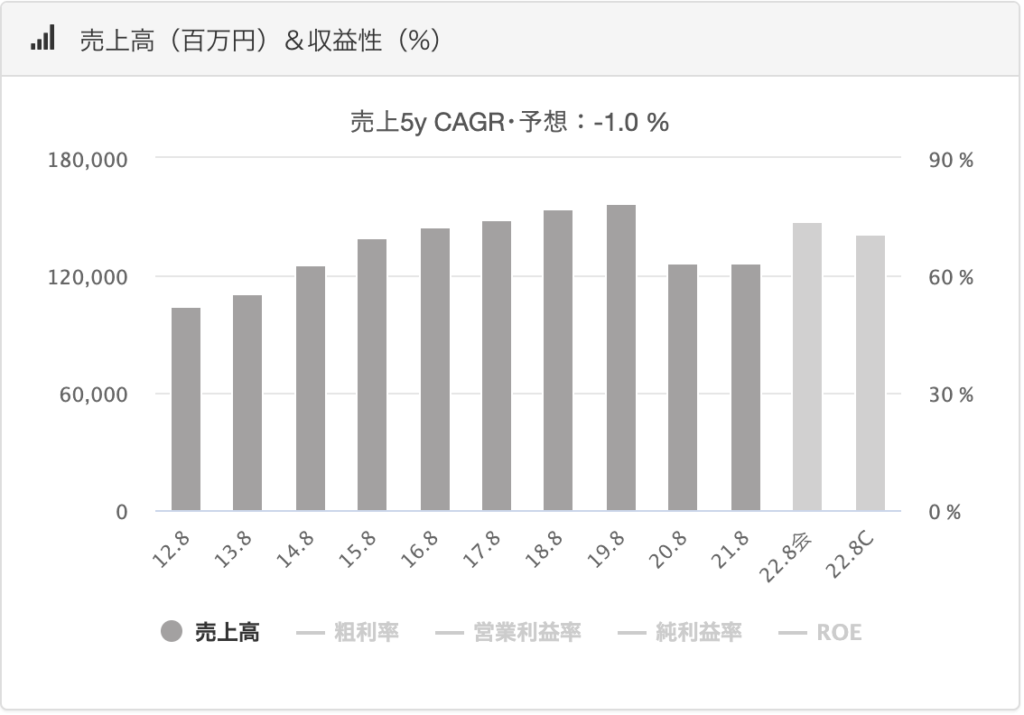

売上推移

売上推移について、12年8月期からひたすらに増収、顧客から支持されているのが良く分かります

直近21年8月期の売上高は、前年対比で99.7%と微減、前回分析したすかいらーくと比較すると、コロナ禍でも健闘している事が見て取れます

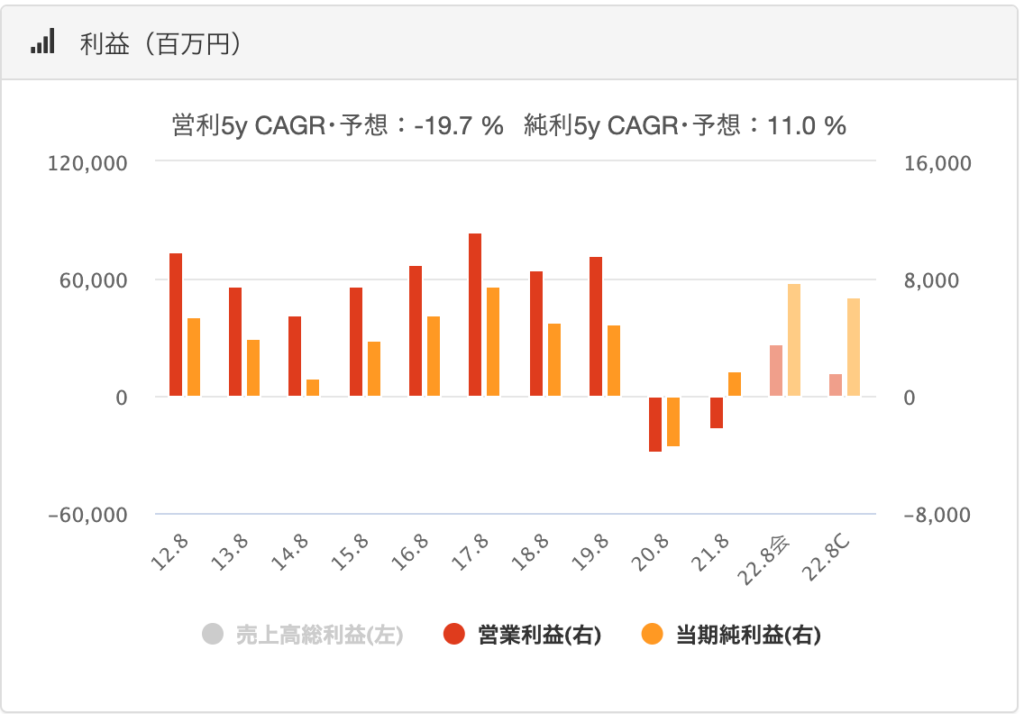

利益推移

利益推移に関しても14年以降右肩上がりで上がっていますが、コロナ禍以降20年8月期は赤字、21年に関しても営業利益は赤字となっており(時短協力金影響にて当期利益はプラス)すかいらーく同様、飲食業界においてレストランは厳しい戦いを余儀なくされています。

財務安全性分析

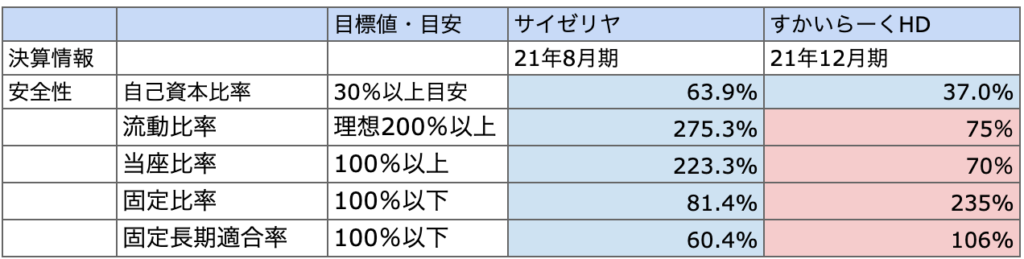

2期連続赤字との事で財務安全性分析をしていきます。

財務に関しては盤石であり、若干決算月にずれはあるものの、前回安全性分析したすかいらーくと比較するとよく分かります。

自己資本比率も高く、この状況下でも財務状態は良好です。フロー(PL)情報だけ見ると大丈夫か?と心配になりますが、ストック情報(BS)も同時に見る事の大切さを改めて感じさせてくれます

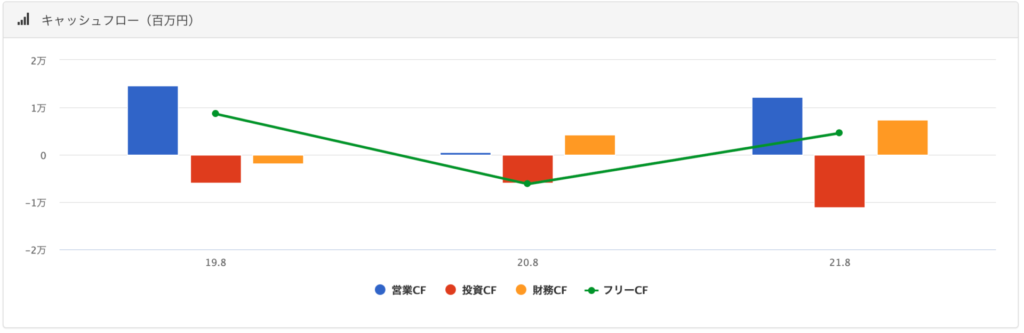

キャッシュフロー分析

20年8月期は厳しい戦いを余儀なくされた様ですが、21年8月期のお金の動きを見ると、本業で稼いだお金をしっかり投資に回している事が分かります

110億の投資のうち81億が有形固定資産の購入であり、直近10年では2013年並みの投資額となっています、守りもさることながら、ここから攻めるぞ!と数値に表れていますね

まとめ

イタリアンレストランは数年前までは様々な会社が展開していた様に思いますが、最近はサイゼリヤ以外あまり見なくなりましたね、サイゼリヤのコスパが良すぎて競合他社が勝てないのも要因かと思います

他のレストランチェーンと違い、単一ブランドを磨き続け、余計な広告宣伝費をかけず、レストランの本流にこだわり低価格で美味しい商品を提供し続ける同社の経営スタイルには脱帽です。

直近2年は苦戦した様ですが、21年9月1日〜22年5月31日までの四半期報告書では、本業での利益も出ており、出店を再加速させた今後に期待です。

最後までお読み頂きありがとうございました。それでは!

コメント